お問い合わせ

お問い合わせ

住宅ローンの基本!【変動金利(その1)】

住宅ローンを利用するときに、変動金利と固定金利でどっちがいいか迷うことがあると思います。

どちらが「優れている」ということはありませんが、それぞれの特徴を知ってご利用ください。

今回は【変動金利】のことをお話しします。

◆変動金利は誤解されることが多い!?

私たちがお客様とお話しすると、多くのお客様は「変動金利は金利が《変動・上昇》するから怖い」とリスキーだと思っているようですが、実はそんなことはありません。

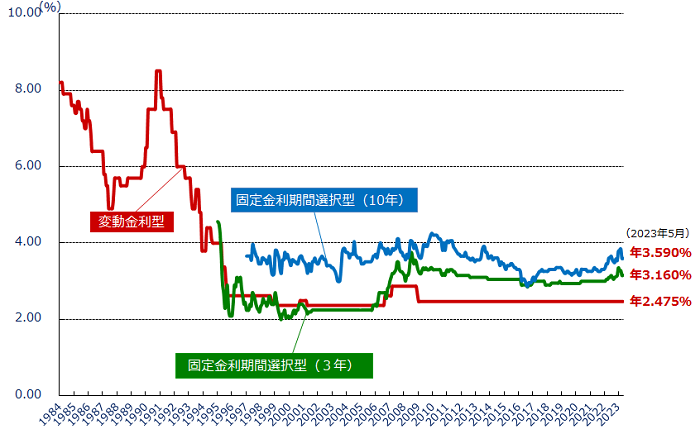

※ 主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。(出典:フラット35ホームページ https://www.flat35.com/loan/atoz/06.html)

過去20年の間、固定金利は頻繁に変動しているのに対し、変動金利はほとんど変動していません。

なぜでしょうか?

固定金利は、株価の変動などに連動して上下し、変動金利は日銀の定める政策金利に連動して上下します。

つまり、少し乱暴な言い方になりますが、

固定金利は「景気が良くなりそう」というような《うわさ》によって変動し、

変動金利は「国が実際に景気が良くなった」という判断をしてから変動します。

なので、変動金利を選択することは、その時その時の実際の景気によって、上がったり下がったりするので、損も得もしない「低リスクな借り方」という見方もあります。

金利を選択する時は、言葉の響きだけで、変動金利を嫌わないでくださいね。