お問い合わせ

お問い合わせ

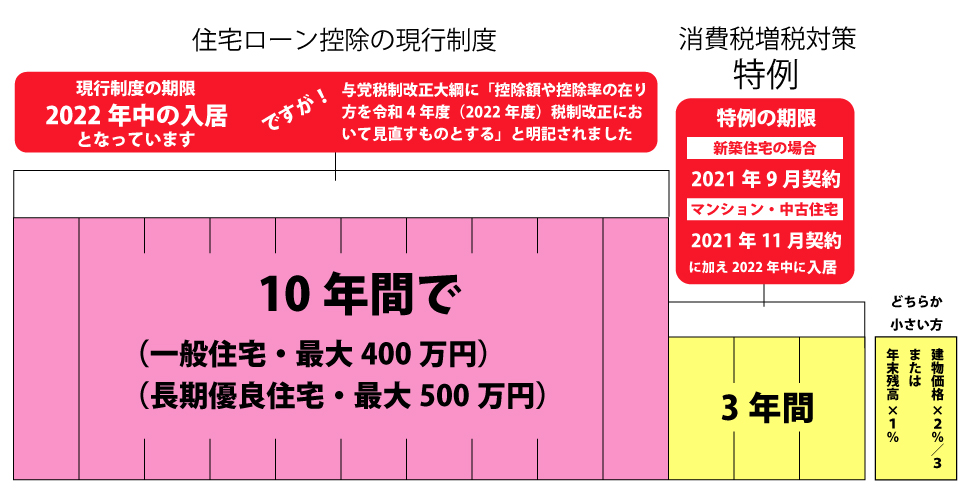

分かりにくい住宅ローン控除の期限を解説!

今、住宅を購入した方には住宅ローン控除(減税)という税制優遇が受けられます。(※諸条件あり)

住宅ローン控除の期限と内容は、改正や延期を繰り返し、複雑になっていますので、上図にまとめてみました。

住宅ローン控除の現行制度には、基本部分と特例部分があり、それぞれの適用期限・条件が変わります。

今回のブログでは、期限に絞って解説します。

①基本部分について

住宅ローンの年末残高×1%×10年間 となっており、一般住宅の場合は年間40万円、長期優良住宅の場合は年間50万円が上限となっています。

この基本部分の適用期限は2022年12月31日までに居住の用に供すること(入居)が条件となります。

ただし、2022年以降は、先般のブログで記載した「逆ザヤ」問題のため、控除額や控除率の見直しが懸念されます。

どのタイミングで見直しが行われるか、まだわかりませんが現行住宅ローン控除を受けるなら、2021年中の入居を目指しても良いかもしれません。

②特例措置について

消費税増税の対策としてスタートした特例措置ですが、コロナなどの影響により延期につぐ延期となりました。

内容は、

I 住宅ローンの年末残高×1%

II 建物価格×2%/3

I・IIのどちらか小さい方が1年あたりの控除額となり、控除期間は3年間となります。

この特例措置の期限は、

【新築住宅の場合】

2021年9月末までの“契約”

【マンション・中古住宅の場合】

2021年11月末までの“契約”

を行った上で、2022年12月末までに“入居”することが条件となります。

《結論》

住宅ローン控除の現行制度を特例も含めて受けることができるのは、

【新築住宅の場合】

2021年9月末までに契約のうえ、2021年12月末日までに入居

【マンション・中古住宅の場合】

2021年11月末までに契約のうえ、2021年12月末日までの入居

というのが、安全策になります。

当然、注文住宅や未完成物件でご検討の方は、さらに早い動き出しが必要になります。

住宅ローン控除の期限について、みなさまのご理解の一助になれば幸いです。

※上記期間以降も税制によっては現行制度が受けられる場合があります

※住宅ローン控除を受けるためには期間条件の他にも各条件があります

税制のご確認は税務署又は税理士の方など有資格者の方にご相談ください

※その他、政策などにより制度内容が変更になる場合があります

※参考「国税庁ホームページ」

「マイホーム検討中の方必見! 2021年の住宅ローン減税の変更点や新制度を解説」